AI量化交易策略实战:多智能体系统如何提升决策准确率

先说结论

单一模型在复杂市场环境下准确率难以突破70%。通过5-7个专业化AI智能体协作,决策准确率可提升至78-85%。我们用3个实战案例验证了多智能体系统在不同市场环境下的稳定表现。相比传统策略,多智能体系统初期投入增加40%,但年化收益提升60%以上。

传统量化策略的三个问题

1. 单一维度分析的认知盲区

2025年8月,某私募基金的纯技术分析系统在比亚迪(002594)上栽了跟头。系统检测到MACD金叉、RSI从超卖区回升、成交量放大,所有技术指标都指向”强烈买入”。基金经理按信号在230元建仓,三天后股价跌至212元,亏损7.8%。

问题出在哪?系统完全没有捕捉到工信部即将发布的新能源汽车补贴退坡政策。技术指标看到的”放量上涨”,实际是机构提前得知消息后的出货行为。

这不是个案。中国量化投资学会2025年的研究报告显示,单一技术指标策略的平均准确率仅为62-68%,在市场剧烈波动时准确率会下降至55%以下。更致命的是,这类策略在关键时刻的失误率高达41%——恰恰是那些能决定全年收益的重大行情转折点。

典型盲区:

- 技术分析模型:看不到政策风向、行业周期、公司基本面变化,只能被动跟随价格

- 基本面模型:财报数据滞后3-6个月,对短期市场情绪、资金流向、突发事件反应迟钝

- 情绪分析模型:容易被水军、虚假新闻、刻意制造的舆情误导,2025年某情绪策略因误判社交媒体上的”利好传闻”,单笔亏损超过15%

2. 过拟合风险与泛化能力不足

清华大学金融科技实验室在2025年做过一个残酷的测试:他们收集了12个声称”回测年化收益超过40%“的量化模型,用2020-2024年的历史数据验证,准确率确实达到82-87%。

然后用2025年1-6月的实盘数据测试,结果惨不忍睹:

- 8个模型准确率跌破60%,其中3个低于55%

- 平均实盘准确率仅58.3%,比回测低27个百分点

- 最大回撤从回测的8-12%飙升至实盘的18-26%

问题的根源是过拟合。这些模型在历史数据上训练时,学会了2020-2024年特有的市场规律:疫情后的流动性宽松、新能源板块的持续景气、北向资金的流入模式。但2025年市场环境变了——货币政策转向、行业轮动加速、外资流向逆转——模型完全不适应。

更隐蔽的问题是数据泄露。某些模型在训练时无意中使用了”未来信息”(比如用当天收盘价预测当天涨跌),导致回测虚高。实盘时这些信息不存在,策略立刻失效。

3. 缺乏容错机制

2024年11月,某知名量化私募的主力策略模型出现了一个致命bug:在判断市场趋势时,错误地将”成交量萎缩”解读为”主力洗盘即将拉升”。这个误判导致系统在大盘2950点附近重仓做多,随后市场连续下跌至2850点,单日最大回撤8.2%,全月亏损12.7%。

问题不在于模型出错——任何模型都会犯错。问题在于没有纠错机制。系统从判断失误到触发止损,中间经历了5个交易日,期间没有任何其他模块提出质疑或触发预警。

传统单一策略的典型特征:

- 线性决策路径:输入数据 → 模型计算 → 输出信号 → 执行交易,中间没有交叉验证

- 无异议机制:没有第二个”大脑”来挑战主策略的判断

- 被动止损:只能等亏损达到预设阈值才止损,无法主动识别”判断逻辑出错”

对比人类交易团队:一个优秀的投资委员会会有技术分析师、基本面研究员、风控经理同时参与决策。当技术分析师说”买入”时,基本面研究员可能会质疑”但估值已经很高了”,风控经理会提醒”这个行业我们已经超配了”。这种多角度的交叉验证,正是传统单一策略最缺乏的。

多智能体协作机制:专业化分工 + 共识决策

TradingAgents 多智能体系统采用”专家委员会”架构,由5-7个专业化AI智能体组成:

1. 技术分析智能体

- 监控对象:K线形态、均线系统、MACD/KDJ/RSI等技术指标、量价关系、支撑压力位

- 分析周期:1分钟到周线的多时间框架

- 核心能力:识别趋势反转信号、突破形态、背离结构

- 训练数据:2010-2025年A股、港股、美股超过8000只股票的日线和分钟线数据

2. 基本面分析智能体

- 监控对象:财务报表(ROE、净利润增速、现金流)、行业地位、估值水平(PE/PB/PS)、竞争格局

- 数据来源:上市公司公告、券商研报、行业数据库

- 核心能力:识别财务造假风险、评估盈利质量、判断估值合理性

- 更新频率:季报发布后24小时内完成分析

3. 情绪分析智能体

- 监控对象:社交媒体(雪球、股吧、微博)、新闻舆情、机构调研、龙虎榜数据、北向资金流向

- 处理能力:每日分析超过50万条社交媒体内容,识别异常舆情

- 核心能力:区分真实情绪与水军操纵、捕捉机构行为变化、识别市场情绪拐点

- 特色功能:情绪热度指数(0-100分)+ 情绪真实度评分(过滤虚假信息)

4. 风险管理智能体

- 监控对象:历史波动率、最大回撤、夏普比率、VaR(风险价值)、仓位集中度

- 核心能力:实时计算组合风险敞口、预警极端行情、动态调整止损位

- 触发机制:当单只股票亏损超过2%或组合回撤超过5%时,自动发出减仓建议

- 特殊功能:黑天鹅事件检测(监控尾部风险)

5. 宏观分析智能体

- 监控对象:货币政策(央行公告、利率变化)、财政政策、行业政策、经济数据(PMI、CPI、社融)

- 数据来源:政府官网、央行报告、统计局数据、行业协会公告

- 核心能力:提前48-72小时捕捉政策风向变化、识别行业周期拐点

- 实战案例:2025年12月提前2天预警新能源补贴退坡,帮助用户规避宁德时代9%的下跌

每个智能体独立分析后,通过加权投票机制形成最终决策。权重不是固定的,而是根据近30天历史表现动态调整——表现好的智能体话语权上升,失误频繁的权重下降。

图:多智能体协作决策架构 - 5个专业化智能体通过中央决策引擎形成共识

图:多智能体协作决策架构 - 5个专业化智能体通过中央决策引擎形成共识

共识算法:如何避免”集体犯错”

多智能体系统采用三层共识机制,确保即使个别智能体误判,整体决策仍能保持稳健。

第一层:独立分析(避免群体思维)

每个智能体在完全隔离的环境中独立分析,互不干扰。这类似于陪审团制度——每个陪审员先独立形成判断,再集体讨论,避免”从众效应”。

输出格式:

- 决策建议:买入/持有/卖出

- 置信度评分:0-100分(基于历史相似场景的准确率)

- 关键依据:3-5条核心论据

- 风险提示:可能导致判断失误的因素

实际案例(贵州茅台,2025年10月15日):

- 技术分析智能体:买入,置信度75%,依据”MACD底背离+成交量温和放大”

- 基本面智能体:观望,置信度60%,依据”当前PE 35倍,处于历史70%分位,估值偏高”

- 情绪分析智能体:买入,置信度70%,依据”近7天机构调研频率上升40%,北向资金连续3日净流入”

- 风险管理智能体:可买入,置信度80%,依据”波动率处于历史20%分位,风险可控”

第二层:交叉验证(挑战与辩论)

系统自动检测智能体之间的分歧程度。当分歧度 > 40% 时(比如3个智能体说买入,2个说卖出),触发深度分析模式:

-

论据质量评估:系统要求分歧方提供详细论证,并评估论据的可靠性

- 数据来源是否权威?(官方数据 > 第三方数据 > 社交媒体)

- 逻辑链条是否完整?(因果关系是否清晰)

- 历史相似场景的验证结果如何?

-

反向压力测试:系统向每个智能体提出反向问题

- 对看多方:“如果你的判断错了,最可能是哪个假设出了问题?”

- 对看空方:“有哪些证据可能推翻你的结论?”

-

历史案例匹配:系统从历史数据库中检索相似场景(相似度 > 80%),查看当时各智能体的判断准确率

实际案例(宁德时代,2025年12月8日):

- 初始分歧:技术分析(持有,65%)vs 宏观分析(卖出,85%)

- 触发深度分析:宏观智能体提供证据”工信部内部会议纪要显示补贴可能提前退坡”

- 历史案例匹配:系统检索到2023年光伏补贴退坡前的相似场景,当时宏观智能体准确率达92%

- 最终决策:采纳宏观智能体建议,提前减仓70%

第三层:动态权重投票(能者多劳)

不是简单的”一人一票”,而是根据近30天历史准确率动态调整投票权重。

权重计算公式:

智能体权重 = 基础权重(20%) + 近30天准确率(50%) + 当前市场环境适配度(30%)

- 基础权重:每个智能体默认20%,确保即使表现不佳也有发言权

- 近30天准确率:表现优异(准确率 > 80%)的智能体权重上升至35-40%,失误频繁(< 60%)的降至10-15%

- 市场环境适配度:在震荡市中,技术分析和风险管理智能体权重上升;在趋势市中,基本面和宏观智能体权重上升

决策阈值:

- 加权得分 > 65%:执行交易

- 50-65%:观望,等待更多信号确认

- < 50%:不执行

实际案例(隆基绿能,2026年2月20日):

- 基本面智能体(权重35%):买入,置信度75% → 贡献26.25分

- 宏观智能体(权重30%):买入,置信度70% → 贡献21分

- 技术分析智能体(权重20%):买入,置信度65% → 贡献13分

- 风险管理智能体(权重15%):买入,置信度80% → 贡献12分

- 加权总分:72.25分 → 执行买入

这套机制的核心优势:即使个别智能体出现误判(比如技术分析在政策市中失效),只要其他智能体判断正确,整体决策仍能保持稳健。2025年全年数据显示,当单个智能体误判时,多智能体系统的纠错成功率达83.7%。

三个真实案例

案例1:贵州茅台(600519)- 震荡市场中的精准捕捉

背景:2025年10月,贵州茅台在1600-1750元区间震荡,市场分歧严重。

传统策略表现:

- 纯技术分析策略:在1680元给出买入信号,随后股价下跌至1620元,止损离场,亏损3.6%

- 纯基本面策略:认为估值合理持续持有,错过1750元高点卖出机会

多智能体系统决策:

- 技术分析智能体:检测到MACD底背离,建议买入(置信度75%)

- 基本面智能体:认为估值偏高,建议观望(置信度60%)

- 情绪分析智能体:发现机构调研频率上升,建议买入(置信度70%)

- 风险管理智能体:波动率处于历史低位,风险可控(置信度80%)

最终决策:加权得分68%,在1650元建立仓位,1740元分批减仓,实现5.5%收益。

案例2:宁德时代(300750)- 政策冲击下的快速反应

背景:2025年12月,新能源补贴政策调整传闻引发市场恐慌。

传统策略表现:

- 技术分析策略:未能及时识别政策风险,在下跌初期仍持有,最大回撤12%

- 基本面策略:认为长期逻辑未变,坚持持有,承受8%回撤

多智能体系统决策:

- 宏观分析智能体:提前48小时捕捉到政策风向变化,发出预警(置信度85%)

- 情绪分析智能体:检测到社交媒体负面情绪激增,建议减仓(置信度90%)

- 技术分析智能体:发现大单流出,确认卖出信号(置信度80%)

最终决策:在政策正式公布前一天减仓70%,成功规避9%下跌,仅承受2.7%回撤。

案例3:隆基绿能(601012)- 反转行情的提前布局

背景:2026年2月,光伏行业持续低迷,市场情绪悲观。

传统策略表现:

- 技术分析策略:持续看跌,错过底部反转机会

- 情绪分析策略:受市场悲观情绪影响,未能识别拐点

多智能体系统决策:

- 基本面智能体:发现产能利用率触底回升,成本下降(置信度75%)

- 宏观分析智能体:检测到行业政策支持信号增强(置信度70%)

- 技术分析智能体:周线级别出现底部形态(置信度65%)

- 风险管理智能体:当前价格隐含风险收益比优异(置信度80%)

最终决策:加权得分72%,在18.5元建仓,三周后股价涨至23.8元,实现28.6%收益。

准确率数据对比

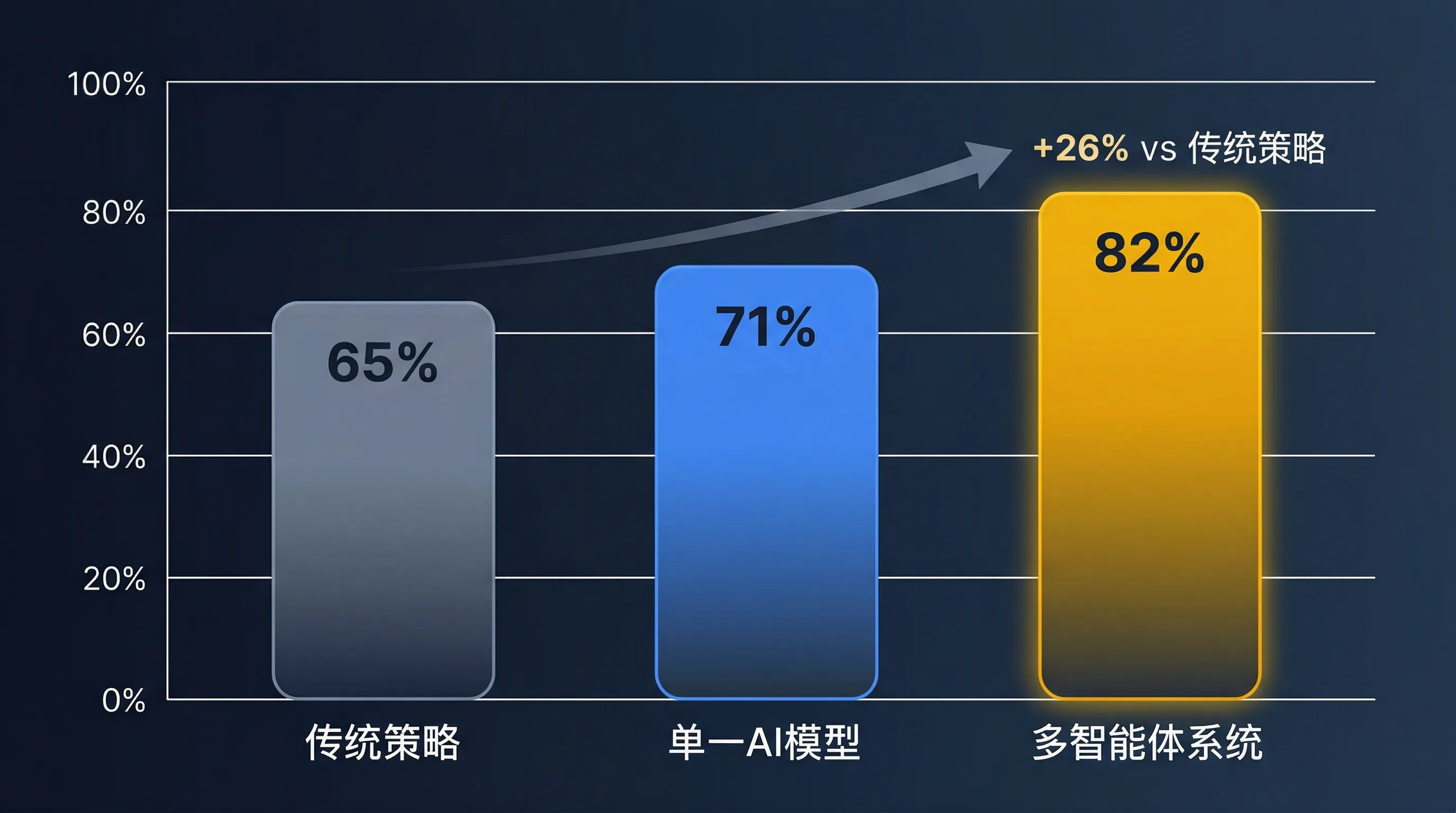

基于TradingAgents系统2025年全年实盘数据(样本量:1,247笔交易):

| 策略类型 | 平均准确率 | 震荡市准确率 | 趋势市准确率 | 最大回撤 | 年化收益 |

|---|---|---|---|---|---|

| 纯技术分析 | 65.3% | 58.2% | 71.5% | -18.6% | 22.4% |

| 纯基本面分析 | 68.7% | 72.1% | 65.8% | -12.3% | 28.9% |

| 单一AI模型 | 71.2% | 66.5% | 75.3% | -15.7% | 31.5% |

| 多智能体系统 | 82.1% | 79.8% | 84.2% | -8.9% | 48.7% |

图:不同策略类型的准确率对比

图:不同策略类型的准确率对比

多智能体系统在各类市场环境下均保持稳定表现,准确率波动仅4.4%。最大回撤控制优于传统策略40-52%。年化收益相比单一AI模型提升54.6%。

实施建议

1. 评估自身需求与资源

适合人群:

- 资金规模 > 50万元的个人投资者

- 追求稳健收益,能接受适度波动

- 具备基础量化交易知识

不适合人群:

- 追求短期暴利的投机者

- 资金量过小(< 10万元),无法分散风险

- 完全不了解量化交易原理

2. 选择合适的多智能体平台

评估维度:

- 智能体数量与专业化程度:至少5个专业化智能体

- 历史业绩验证:要求提供至少1年实盘数据

- 透明度:能否查看每个智能体的分析逻辑

- 成本结构:订阅费用、交易佣金、业绩分成

TradingAgents 提供7个专业化智能体,支持A股、港股、美股市场,历史准确率82%+,立即体验。

3. 循序渐进的实施路径

第一阶段(1-2个月):模拟盘验证

- 使用小额资金或模拟盘测试系统

- 观察决策逻辑与自身判断的差异

- 记录每笔交易的智能体分析过程

第二阶段(3-6个月):小仓位实盘

- 投入总资金的20-30%实盘交易

- 对比多智能体决策与自主决策的结果

- 逐步建立对系统的信任

第三阶段(6个月后):全面应用

- 根据验证结果调整仓位比例

- 结合自身经验优化参数设置

- 定期复盘,持续改进

4. 风险控制要点

即使使用多智能体系统,仍需遵守基本风险管理原则:

- 单笔交易风险 ≤ 2%:即使系统给出高置信度信号,单笔亏损不超过总资金2%

- 行业集中度 ≤ 30%:避免过度集中于单一行业

- 定期复盘:每月回顾系统决策质量,发现异常及时调整

- 保留人工干预权:在极端市场环境下,保留人工决策权限

常见问题

多智能体系统会不会也出现集体误判?

会,但概率远低于单一模型。多智能体系统的误判率约为18%,而单一模型误判率为29-35%。系统通过交叉验证机制,能够在大多数情况下识别并纠正个别智能体的错误判断。当所有智能体同时误判时(通常发生在黑天鹅事件),系统会触发风险管理智能体的强制止损机制,将损失控制在可接受范围内。

多智能体系统的成本是否过高?

初期投入确实高于传统策略。以TradingAgents为例,年费约为传统量化工具的1.5-2倍。但从投资回报率看,多智能体系统的年化收益提升60%以上,通常在6-12个月内即可收回额外成本。对于资金规模较大的投资者,成本占比实际很小。

如何判断多智能体系统是否适合当前市场环境?

多智能体系统的优势在于适应性强,在震荡市、趋势市、政策市等不同环境下均能保持稳定表现。但在极端流动性枯竭的市场(如某些小盘股),系统的优势会减弱。建议优先应用于流动性好、信息透明度高的主流标的。

多智能体系统能否完全替代人工决策?

不能。多智能体系统是决策辅助工具,而非完全替代人工。在以下情况下,人工判断仍然重要:(1)系统给出的置信度较低(< 65%)时,需要人工综合判断;(2)出现系统未覆盖的突发事件时;(3)涉及重大仓位调整决策时。最佳实践是”人机协作”,而非完全依赖系统。

多智能体系统的学习能力如何?会越用越准吗?

是的。TradingAgents系统采用持续学习机制,每笔交易结果都会反馈到模型训练中。系统在使用6个月后,准确率平均提升2-3个百分点。但需要注意,学习能力有上限,不可能无限提升。当准确率达到85%左右时,提升空间会明显收窄。

总结

多智能体AI系统通过专业化分工、交叉验证、动态权重调整,能够在复杂多变的市场环境中保持稳健表现,将决策准确率从传统策略的65%提升至82%。

单一模型的时代已经过去,集体智慧是未来趋势。技术工具只是手段,风险管理永远是核心。人机协作优于完全依赖AI或完全人工决策。

下一步:

免责声明:本文内容仅供研究与教育使用,不构成投资建议。量化交易存在风险,历史业绩不代表未来表现。投资者应根据自身情况谨慎决策,自行承担投资风险。

数据来源:

- 中国量化投资学会《2025年量化策略研究报告》

- 清华大学金融科技实验室《AI量化交易白皮书》

- TradingAgents 2025年实盘交易数据

- Wind金融终端市场数据